보험 상품 정보나 상품 홍보를 위해 만든 블로그가 아닌, 발달장애보험에 가입하신 분들의 이야기를 실질적인 상담을 통해 공유하고자 합니다.

2018년 10월부터 장애인차별금지법에 따라 장애신고 의무가 폐지되어 실제 건강보험이나 장애보험 가입 시 장애를 이유로 불이익을 받지 않습니다. 그 중 발달장애보험, 지적장애보험, 자폐장애보험에 대한 보험상담의 경우 실제 보험계약자의 의사표시나 인식을 심사하기 어렵다고 보험회사에서 명시하고 있나요?

다음 3건의 발달장애보험 가입 사례는 장애의 종류와 신경정신과 약물복용 여부에 따라 보험에 가입하고 관리하는 상담원의 내용을 공유한다. 경우에 따라 상해보험이 인수되지 않아 개별 보험 문의에 따라 보험사 및 상품이 다를 수 있습니다.

지적장애 1급 보험가입 장애유형 : 지적장애 1급 중학생으로 현재 불안약을 복용하고 있으며 이미 산전보험에 가입되어 있어 의료손실 및 의료비가 발생함

제가 가입할 수 있는 이유는 제가 상담한 가족의 부모님이 연락을 해주셔서 가입한 태아보험의 유효기간이 5년 미만이기 때문에 실제 지급한 의료비를 변경할 필요가 없기 때문에 만기 후 실제 진료비를 납부하도록 안내해 드렸습니다.

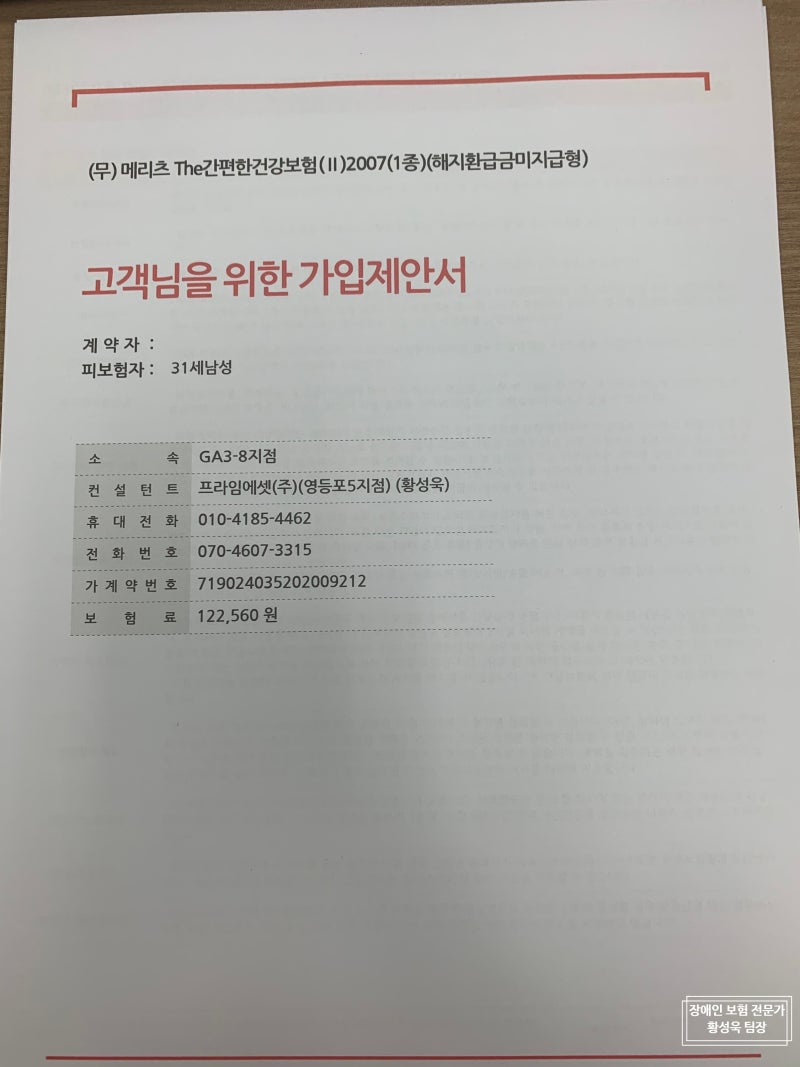

정신지체 2급 일반보험계열 장애유형 : 정신지체 2급 현재 약을 복용하고 있지 않음 직위 : 36세 남성 단순 조립작업

내가 상담한 두 번째 가족은 이전에 정신 건강 의학이나 약물 치료를 받은 적이 없는 2급 정신 지체자였습니다. 그리고 직업이 있기 때문에 일반 의료비를 보장하는 발달 장애 보험과 추가 비용 없이 갱신할 수 없는 건강 보험을 가지고 있습니다.

자폐장애 1급 보험적용 사례 장애유형: 자폐 1급 현재 불안 관련 신경계 약물을 복용 중 저희 3차 상담은 자폐장애 보험 가족이 있는 29세 무직 남성, 29세 부모 연락 – 노인 따라서, 현재 일부 보험회사는 장애인 여부와 상관없이 성인(졸업 후 65세까지)이 되면 실업 상태가 되어 보험회사의 재해/상해보험 가입이 제한되고 있습니다. 성인이 되어 실직하더라도 가입할 수 있는 기존 조건을 가진 사람들을 위한 보험 회사 상품인 이 상담을 위해 자폐 장애 보장에 가입할 수 있었습니다. 장애보험은 비장애인의 심사기준과 동일합니다. 반대로 전문적인 구독 지식과 관리가 얼마나 중요할까요? 본 안내는 채용담당자 개인의 의견 및 상담신청 내용으로, 상담 후 계약되는 보험사 및 상품구성이 상이하여 차이가 있을 수 있습니다.